NOtre blog

Recrutement : avez-vous pensé à vous faire aider ?

Recrutement : avez-vous pensé à vous faire aider ?

Nous souhaitons aujourd'hui vous présenter l'offre recrutement de notre partenaire privilégié, la société KAP'HOME.

Les cabinets spécialisés dans le recrutement savent mener des missions à vocation généraliste mais apparaissent moins réactifs lorsqu'on aborde des secteurs d’activité spécifiques ou en forte tension dans le cadre du marché de l'emploi.

C’est pourquoi KAP'HOME vous garantit des résultats en assurant un suivi du candidat pendant sa période d’essai, voire son remplacement gracieusement si votre nouveau collaborateur ne s’avérait pas être le bon !

Enfin, ces prestations s'avèrent compétitives puisque les consultants de KAP'HOME se rémunèrent grâce à une commission unique et fondée sur le résultat, représentant 15% de la rémunération annuelle totale de votre futur cadre.

N'hésitez pas à joindre KAP'HOME au 04 83 93 55 53 ou bien à l'adresse suivante : kaphome06@gmail.com !

Les cabinets spécialisés dans le recrutement savent mener des missions à vocation généraliste mais apparaissent moins réactifs lorsqu'on aborde des secteurs d’activité spécifiques ou en forte tension dans le cadre du marché de l'emploi.

C’est pourquoi KAP'HOME vous garantit des résultats en assurant un suivi du candidat pendant sa période d’essai, voire son remplacement gracieusement si votre nouveau collaborateur ne s’avérait pas être le bon !

Enfin, ces prestations s'avèrent compétitives puisque les consultants de KAP'HOME se rémunèrent grâce à une commission unique et fondée sur le résultat, représentant 15% de la rémunération annuelle totale de votre futur cadre.

N'hésitez pas à joindre KAP'HOME au 04 83 93 55 53 ou bien à l'adresse suivante : kaphome06@gmail.com !

N°29

DISTRIBUTIONS DES DIVIDENDES…COMMENT OPTIMISER LA FISCALITE ?

Voici quelques points clés concernant la comparaison des dividendes pour les personnes physiques et les personnes morales : vous trouverez tous les détails du montage chez votre expert-comptable...

1. Personnes Physiques :

• Les dividendes perçus par des personnes physiques sont généralement soumis à l'impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers.

• Depuis 2018, les dividendes sont soumis au prélèvement forfaitaire unique (PFU), également appelé flat tax, au taux de 30% (12.8% pour l'impôt sur le revenu et 17.2% de prélèvements sociaux).

• Pour les PME, ce prélèvement est acquitté par la société à travers le formulaire 2777.

• Lors de la déclaration de revenus, les personnes physiques ont également la possibilité d'opter pour une imposition au barème progressif de l'impôt sur le revenu, ce qui peut être avantageux selon leur tranche marginale d'imposition et donnera éventuellement lieu à un remboursement du trop payé.

Exemple 1 :

La société Y verse 40 000 € de dividende à son actionnaire personne physique.

40 000€ x 30 % = 12 000€ de flat Tax (personne physique)

2. Personnes Morales :

• Les dividendes perçus par les personnes morales sont soumis à l'impôt sur les sociétés (car ils sont considérés comme des produits financiers).

• Le taux d'imposition des dividendes pour les personnes morales s’élève actuellement à 25% pour les grandes entreprises et à 15% pour les petites et moyennes entreprises (PME) sur la part des bénéfices inférieure à 42 500 euros.

3. Personnes Morales sous le régime mère-fille : Exemption des dividendes

• Le régime mère-fille est une disposition fiscale qui vise à éliminer la double imposition des bénéfices distribués entre une société mère et sa filiale. En France, ce régime est régi par l'article 145 du Code général des impôts.

• Lorsqu'une société (la filiale) distribue des dividendes à sa société mère, ces dividendes sont exonérés d'impôt sur les sociétés au niveau de la société mère à condition de réintégrer 5% de quote-part de frais de fonctionnement dans le résultat imposable.

• Pour bénéficier de l'exonération, la société mère doit détenir une participation minimale dans la société fille. En général, cette participation minimale est d'au moins 5% du capital de la filiale.

• Les sociétés mère et fille doivent également être soumises à l'impôt sur les sociétés en France ou dans un État membre de l'Union européenne.

Exemple 2 :

La société mère Y et la société fille Z ont opté pour le régime mère-fille.

La société mère a un résultat bénéficiaire de 40 000 €.

La fille Z verse 40 000 € de dividendes à sa mère Y.

Sur sa liasse, la société Y doit déduire 100 % des 40 000 € puis réintégrer 5 % des 40 000 €.

Voici le calcul du résultat final :

40 000 € – 40 000 € + (40 000 x 5 %) = 2000 €

Résultat Y Dividende distribué par Z Quote-part à réintégrer résultat imposable pour Y

Soit 2000€ x 15% (taux réduit) = 300€ d’impôt sur les bénéfices (régime mère-fille)

En conclusion, en France, bien que les principes généraux de taxation des dividendes pour les personnes physiques et les personnes morales soient similaires à ceux évoqués précédemment, le régime mère-fille offre un avantage fiscal pour les sociétés mères recevant des dividendes de leurs filiales, en exonérant les dividendes de l'impôt sur les sociétés.

Vous avez tout compris ? Prêts à passer à l’action ? Besoin d’un coup de main pour le montage ? Un seul nom : cabinet d'expertise-comptable KAPITAN !

1. Personnes Physiques :

• Les dividendes perçus par des personnes physiques sont généralement soumis à l'impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers.

• Depuis 2018, les dividendes sont soumis au prélèvement forfaitaire unique (PFU), également appelé flat tax, au taux de 30% (12.8% pour l'impôt sur le revenu et 17.2% de prélèvements sociaux).

• Pour les PME, ce prélèvement est acquitté par la société à travers le formulaire 2777.

• Lors de la déclaration de revenus, les personnes physiques ont également la possibilité d'opter pour une imposition au barème progressif de l'impôt sur le revenu, ce qui peut être avantageux selon leur tranche marginale d'imposition et donnera éventuellement lieu à un remboursement du trop payé.

Exemple 1 :

La société Y verse 40 000 € de dividende à son actionnaire personne physique.

40 000€ x 30 % = 12 000€ de flat Tax (personne physique)

2. Personnes Morales :

• Les dividendes perçus par les personnes morales sont soumis à l'impôt sur les sociétés (car ils sont considérés comme des produits financiers).

• Le taux d'imposition des dividendes pour les personnes morales s’élève actuellement à 25% pour les grandes entreprises et à 15% pour les petites et moyennes entreprises (PME) sur la part des bénéfices inférieure à 42 500 euros.

3. Personnes Morales sous le régime mère-fille : Exemption des dividendes

• Le régime mère-fille est une disposition fiscale qui vise à éliminer la double imposition des bénéfices distribués entre une société mère et sa filiale. En France, ce régime est régi par l'article 145 du Code général des impôts.

• Lorsqu'une société (la filiale) distribue des dividendes à sa société mère, ces dividendes sont exonérés d'impôt sur les sociétés au niveau de la société mère à condition de réintégrer 5% de quote-part de frais de fonctionnement dans le résultat imposable.

• Pour bénéficier de l'exonération, la société mère doit détenir une participation minimale dans la société fille. En général, cette participation minimale est d'au moins 5% du capital de la filiale.

• Les sociétés mère et fille doivent également être soumises à l'impôt sur les sociétés en France ou dans un État membre de l'Union européenne.

Exemple 2 :

La société mère Y et la société fille Z ont opté pour le régime mère-fille.

La société mère a un résultat bénéficiaire de 40 000 €.

La fille Z verse 40 000 € de dividendes à sa mère Y.

Sur sa liasse, la société Y doit déduire 100 % des 40 000 € puis réintégrer 5 % des 40 000 €.

Voici le calcul du résultat final :

40 000 € – 40 000 € + (40 000 x 5 %) = 2000 €

Résultat Y Dividende distribué par Z Quote-part à réintégrer résultat imposable pour Y

Soit 2000€ x 15% (taux réduit) = 300€ d’impôt sur les bénéfices (régime mère-fille)

En conclusion, en France, bien que les principes généraux de taxation des dividendes pour les personnes physiques et les personnes morales soient similaires à ceux évoqués précédemment, le régime mère-fille offre un avantage fiscal pour les sociétés mères recevant des dividendes de leurs filiales, en exonérant les dividendes de l'impôt sur les sociétés.

Vous avez tout compris ? Prêts à passer à l’action ? Besoin d’un coup de main pour le montage ? Un seul nom : cabinet d'expertise-comptable KAPITAN !

N°28

Arrêts-maladie et congés payés, Cour de cassation et Conseil constitutionnel...Quoi de neuf, docteur ?

Un vent de panique a traversé les fragiles embarcations des responsables des ressources humaines surmenés et dirigeants de tout poil lorsque les vénérables justiciers de la Cour de cassation se sont énergiquement emparés du sujet le 13 septembre 2023.

Ainsi, dans leur infinie omniscience, les juges ont estimé que les salariés placés en arrêt-maladie, quelle que soit la cause de ces interruptions, professionnelle ou non-professionnelle, devaient acquérir les mêmes droits que les collaborateurs dont l’exécution du contrat de travail se poursuivait normalement…donc ceux-là même qui doivent besogner deux fois plus pour les remplacer !

Il s’agissait d’un enjeu de taille pour les éminents et estimables magistrats de la Cour de cassation puisqu’ils devaient (enfin) trancher la question de la primauté de la législation européenne sur le droit français.

Or, dans sa décision du 8 février 2024, le Conseil constitutionnel s’est strictement conformé à sa mission principale : l’étude de la constitutionnalité des lois.

Et, en effet, force est de constater qu’à l’ouest, rien de nouveau ne se profilait puisque les illustres Sages de cette institution ont constaté que la loi était conforme à la constitution tant au regard du principe d’égalité qu’au droit au repos.

Que faire aujourd’hui alors que des contentieux pourraient naître de la jurisprudence de la Cour de cassation ?

Se précipiter et décider unilatéralement de l’acquisition des droits à congés payés des salariés en arrêt-maladie ? Créer un droit « ex-nihilo » alors que le législateur saura intégrer à sa réforme les intérêts économiques des entreprises ?

Force est de constater que certaines conventions collectives intègrent déjà ce paramètre.

Si nous choisissons notre convention collective nationale applicable, c’est-à-dire la CCN des cabinets d'experts-comptables et de commissaires aux comptes (IDCC 0787), nous pouvons retenir la disposition suivante : après 1 an d’ancienneté dans le cabinet, « le salarié a droit au maintien du salaire net qu'il aurait perçu s'il avait travaillé pendant la même période. La durée totale des arrêts de travail, y compris les délais de carence ne pourra excéder 30 jours calendaires par maladie ou accident du travail. »

Cette mesure présente l’avantage d’accorder un avantage aux salariés malades sans outrepasser le seuil de tolérance annuel « acceptable »...

Dans un second temps, il semblerait pertinent de définir un seuil en-deçà duquel l’employeur ne peut réduire le droit aux congés payés, c’est-à-dire 4 semaines selon le droit de l’Union européenne.

Toutefois, compte-tenu de la littérature abondante en la matière, on ne saurait que vous préconiser d’attendre encore quelques mois car le législateur ne peut que réagir face à l’instabilité juridique et au climat social ambiant.

Rappelons le fameux proverbe turc : « La précipitation est toujours suivie de l'infortune, la patience seule amène le salut ».

Didier MULLER

Ainsi, dans leur infinie omniscience, les juges ont estimé que les salariés placés en arrêt-maladie, quelle que soit la cause de ces interruptions, professionnelle ou non-professionnelle, devaient acquérir les mêmes droits que les collaborateurs dont l’exécution du contrat de travail se poursuivait normalement…donc ceux-là même qui doivent besogner deux fois plus pour les remplacer !

Il s’agissait d’un enjeu de taille pour les éminents et estimables magistrats de la Cour de cassation puisqu’ils devaient (enfin) trancher la question de la primauté de la législation européenne sur le droit français.

Or, dans sa décision du 8 février 2024, le Conseil constitutionnel s’est strictement conformé à sa mission principale : l’étude de la constitutionnalité des lois.

Et, en effet, force est de constater qu’à l’ouest, rien de nouveau ne se profilait puisque les illustres Sages de cette institution ont constaté que la loi était conforme à la constitution tant au regard du principe d’égalité qu’au droit au repos.

Que faire aujourd’hui alors que des contentieux pourraient naître de la jurisprudence de la Cour de cassation ?

Se précipiter et décider unilatéralement de l’acquisition des droits à congés payés des salariés en arrêt-maladie ? Créer un droit « ex-nihilo » alors que le législateur saura intégrer à sa réforme les intérêts économiques des entreprises ?

Force est de constater que certaines conventions collectives intègrent déjà ce paramètre.

Si nous choisissons notre convention collective nationale applicable, c’est-à-dire la CCN des cabinets d'experts-comptables et de commissaires aux comptes (IDCC 0787), nous pouvons retenir la disposition suivante : après 1 an d’ancienneté dans le cabinet, « le salarié a droit au maintien du salaire net qu'il aurait perçu s'il avait travaillé pendant la même période. La durée totale des arrêts de travail, y compris les délais de carence ne pourra excéder 30 jours calendaires par maladie ou accident du travail. »

Cette mesure présente l’avantage d’accorder un avantage aux salariés malades sans outrepasser le seuil de tolérance annuel « acceptable »...

Dans un second temps, il semblerait pertinent de définir un seuil en-deçà duquel l’employeur ne peut réduire le droit aux congés payés, c’est-à-dire 4 semaines selon le droit de l’Union européenne.

Toutefois, compte-tenu de la littérature abondante en la matière, on ne saurait que vous préconiser d’attendre encore quelques mois car le législateur ne peut que réagir face à l’instabilité juridique et au climat social ambiant.

Rappelons le fameux proverbe turc : « La précipitation est toujours suivie de l'infortune, la patience seule amène le salut ».

Didier MULLER

N°27

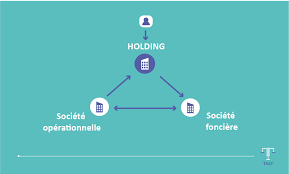

Et si vous créiez votre holding en France ?

En France, la création d'une holding peut offrir plusieurs avantages, tant sur le plan fiscal que sur le plan organisationnel.

Voici quelques-uns des avantages potentiels d'une holding en France :

- Gestion centralisée : une holding offre l’opportunité de centraliser la gestion de plusieurs filiales ou activités au sein d'un même Groupe.

Ce dispositif a pour conséquence de simplifier la gestion administrative et financière des différentes entités.

- Optimisation fiscale : les holdings peuvent également bénéficier de régimes fiscaux spécifiques, notamment en matière de taxation des dividendes et de plus-values.

Ces mécanismes particuliers autorisent une optimisation fiscale globale pour le Groupe.

- Transmission et successions : Une holding présente l’avantage de faciliter la transmission du patrimoine familial en organisant la détention des actifs.

Elle offre une structure flexible pour planifier la succession et minimiser les droits de succession.

- Consolidation des résultats : la consolidation des résultats des différentes filiales au sein de la holding est susceptible d’apporter une vision globale de la performance financière du Groupe.

- Protection des actifs : en structurant les actifs au sein d'une holding, il est possible d’assurer une meilleure protection contre les risques éventuels liés aux activités opérationnelles.

- Flexibilité dans les acquisitions et les cessions : une holding facilite les opérations d'acquisition et de cession en permettant au Groupe de réorganiser ses activités de manière plus souple.

- Gestion des pertes et profits : Les pertes éventuelles d'une filiale peuvent être compensées avec les bénéfices d'une autre filiale au sein de la holding, offrant ainsi une certaine flexibilité fiscale.

- Rationalisation des coûts : en regroupant certaines fonctions-support au niveau de la holding, l’objectif consiste à réaliser des économies d'échelle et rationaliser les coûts de gestion.

- Facilitation des financements : une holding offre l’avantage d’envisager une levée de fonds en facilitant l'accès à des financements externes, notamment par l'émission d'actions ou d'obligations dans le cadre de la holding.

Il semble essentiel de noter que les avantages spécifiques dépendent de la structure exacte de la holding, de ses activités.

La consultation d'un expert-comptable reste fortement recommandée pour concevoir une structure de holding adaptée aux besoins spécifiques de l'entreprise et en conformité avec la législation en vigueur.

Si vous souhaitez davantage d’informations sur ce sujet, contactez-nous => http://www.kapitan.ec

Voici quelques-uns des avantages potentiels d'une holding en France :

- Gestion centralisée : une holding offre l’opportunité de centraliser la gestion de plusieurs filiales ou activités au sein d'un même Groupe.

Ce dispositif a pour conséquence de simplifier la gestion administrative et financière des différentes entités.

- Optimisation fiscale : les holdings peuvent également bénéficier de régimes fiscaux spécifiques, notamment en matière de taxation des dividendes et de plus-values.

Ces mécanismes particuliers autorisent une optimisation fiscale globale pour le Groupe.

- Transmission et successions : Une holding présente l’avantage de faciliter la transmission du patrimoine familial en organisant la détention des actifs.

Elle offre une structure flexible pour planifier la succession et minimiser les droits de succession.

- Consolidation des résultats : la consolidation des résultats des différentes filiales au sein de la holding est susceptible d’apporter une vision globale de la performance financière du Groupe.

- Protection des actifs : en structurant les actifs au sein d'une holding, il est possible d’assurer une meilleure protection contre les risques éventuels liés aux activités opérationnelles.

- Flexibilité dans les acquisitions et les cessions : une holding facilite les opérations d'acquisition et de cession en permettant au Groupe de réorganiser ses activités de manière plus souple.

- Gestion des pertes et profits : Les pertes éventuelles d'une filiale peuvent être compensées avec les bénéfices d'une autre filiale au sein de la holding, offrant ainsi une certaine flexibilité fiscale.

- Rationalisation des coûts : en regroupant certaines fonctions-support au niveau de la holding, l’objectif consiste à réaliser des économies d'échelle et rationaliser les coûts de gestion.

- Facilitation des financements : une holding offre l’avantage d’envisager une levée de fonds en facilitant l'accès à des financements externes, notamment par l'émission d'actions ou d'obligations dans le cadre de la holding.

Il semble essentiel de noter que les avantages spécifiques dépendent de la structure exacte de la holding, de ses activités.

La consultation d'un expert-comptable reste fortement recommandée pour concevoir une structure de holding adaptée aux besoins spécifiques de l'entreprise et en conformité avec la législation en vigueur.

Si vous souhaitez davantage d’informations sur ce sujet, contactez-nous => http://www.kapitan.ec

N°26

L'impact du contrôle de gestion et sa mise en œuvre chez nos clients

Le rôle du contrôleur de gestion s’avère crucial au sein d'une société et, ce, quelle que soit sa taille.

Il s'agit d'une fonction qui vise à assurer le suivi, la mesure et le contrôle des performances économiques et financières de l'entreprise.

Or, notre expert-comptable bénéficie d’une expérience plus de vingt ans à des postes de direction ou d’encadrement en tant que contrôleuse de gestion.

Cette corde supplémentaire à notre arc représente un atout indéniable dans notre partenariat avec nos clients.

Voici quelques-unes des responsabilités clés associées au rôle du contrôleur de gestion :

- Élaboration et suivi du budget : le contrôleur de gestion participe à l'élaboration du budget de l'entreprise. Il veille ensuite à son suivi en comparant régulièrement les prévisions aux résultats réels, identifiant les écarts et analysant les raisons de ces écarts.

- Analyse des performances : il analyse les performances de l'entreprise en utilisant divers indicateurs financiers et opérationnels. Il évalue la rentabilité des projets, des départements ou des produits, ce qui aide la Direction à prendre des décisions éclairées.

- Reporting : le contrôleur de gestion est responsable de la production de rapports réguliers à destination de la Direction et d'autres parties prenantes internes. Ces rapports peuvent inclure des tableaux de bord, des analyses financières et des recommandations pour améliorer la performance.

- Optimisation des processus : en identifiant les inefficiences et les opportunités d'amélioration, le contrôleur de gestion contribue à l'optimisation des processus internes de l'entreprise. Cela peut conduire à des économies de coûts et à une meilleure efficacité opérationnelle.

- Prise de décision : en fournissant des informations fiables et des analyses approfondies, le contrôleur de gestion aide la Direction à prendre des décisions stratégiques et tactiques. Il peut également participer à l'élaboration de scénarios et à d’outils de simulation pour évaluer l'impact financier de différentes options.

- Gestion des risques : le contrôleur de gestion contribue à l'identification et à la gestion des risques financiers auxquels une société peut être confrontée. Il met en place des outils et des procédures pour atténuer ces risques.

En résumé, le contrôleur de gestion joue un rôle central dans la gestion des performances de l'entreprise en fournissant des informations pertinentes, des analyses approfondies et des recommandations pour soutenir la prise de décision et l'atteinte des objectifs organisationnels.

Cette partie de note activité devient de plus en plus importante dans l’accompagnement de nos clients car la conjoncture morose et la fébrilité des banques nous poussent à anticiper les tendances du marché et booster les dossiers de demandes d’emprunts auprès des établissements financiers.

Il s'agit d'une fonction qui vise à assurer le suivi, la mesure et le contrôle des performances économiques et financières de l'entreprise.

Or, notre expert-comptable bénéficie d’une expérience plus de vingt ans à des postes de direction ou d’encadrement en tant que contrôleuse de gestion.

Cette corde supplémentaire à notre arc représente un atout indéniable dans notre partenariat avec nos clients.

Voici quelques-unes des responsabilités clés associées au rôle du contrôleur de gestion :

- Élaboration et suivi du budget : le contrôleur de gestion participe à l'élaboration du budget de l'entreprise. Il veille ensuite à son suivi en comparant régulièrement les prévisions aux résultats réels, identifiant les écarts et analysant les raisons de ces écarts.

- Analyse des performances : il analyse les performances de l'entreprise en utilisant divers indicateurs financiers et opérationnels. Il évalue la rentabilité des projets, des départements ou des produits, ce qui aide la Direction à prendre des décisions éclairées.

- Reporting : le contrôleur de gestion est responsable de la production de rapports réguliers à destination de la Direction et d'autres parties prenantes internes. Ces rapports peuvent inclure des tableaux de bord, des analyses financières et des recommandations pour améliorer la performance.

- Optimisation des processus : en identifiant les inefficiences et les opportunités d'amélioration, le contrôleur de gestion contribue à l'optimisation des processus internes de l'entreprise. Cela peut conduire à des économies de coûts et à une meilleure efficacité opérationnelle.

- Prise de décision : en fournissant des informations fiables et des analyses approfondies, le contrôleur de gestion aide la Direction à prendre des décisions stratégiques et tactiques. Il peut également participer à l'élaboration de scénarios et à d’outils de simulation pour évaluer l'impact financier de différentes options.

- Gestion des risques : le contrôleur de gestion contribue à l'identification et à la gestion des risques financiers auxquels une société peut être confrontée. Il met en place des outils et des procédures pour atténuer ces risques.

En résumé, le contrôleur de gestion joue un rôle central dans la gestion des performances de l'entreprise en fournissant des informations pertinentes, des analyses approfondies et des recommandations pour soutenir la prise de décision et l'atteinte des objectifs organisationnels.

Cette partie de note activité devient de plus en plus importante dans l’accompagnement de nos clients car la conjoncture morose et la fébrilité des banques nous poussent à anticiper les tendances du marché et booster les dossiers de demandes d’emprunts auprès des établissements financiers.

Page 4

Pages

suivantes